车主须知:第三者险到底买多少才算够?

我们日常行车最重要的是什么?就是安全。安全行驶不单只是为了自己的生命安全以及避免造成财产损失,同时也为了他人的生命安全着想。前段时间一则交通事故上了热搜,7月5日,长沙开福区万家丽路,一辆面包车越实线转弯,结果和一辆劳斯莱斯库里南相撞。众所周知,劳斯莱斯是顶级豪华品牌,而库里南是目前全球最顶级的SUV。重要的是这次事故中,与面包车相撞的库里南还是Black Badge版本,裸车就需要780万,落地价估计超1000万。

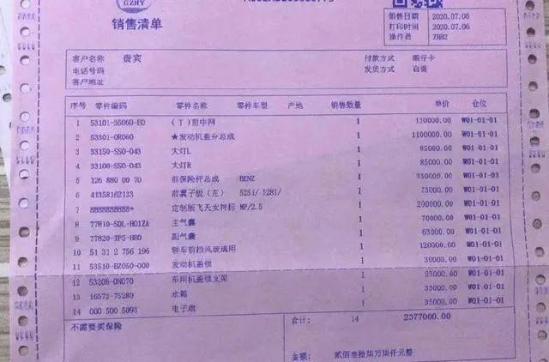

顶级豪车受损严重,维修起来可谓是天价,更何况还是劳斯莱斯库里南的特别版。据后续的维修单来看,库里南Black Badge版维修所需的零配件总价为2377000元,这还不包括工时费之类。由于面包车是越实线转弯,所以负主要责任。库里南虽然是正常路线行驶,但由于超速了,所以负次要责任。但问题是面包车的第三者险只有50万,远远不够需要赔付的金额。上百万的赔付金额对于面包车车主来说,压力之大可想而知。

有人可能会说,这只是极端的案例,谁看到顶级豪车不离得远远的。没错,这种案例确实少见。但我们需要清楚这么一个数据,据公安部统计,截止到今年6月,国内机动车保有量为3.6亿辆。我们自己也可以清楚的感觉到,马路上的机动车越来越多。其实如果只是撞车,没有出现人员伤亡的话,处理起来还不算麻烦。麻烦的是出现人员伤亡,根据最新的《交通事故赔偿标准》,假如一场交通事故中自己负主要责任,那么你的第三者险够赔付吗?

当发生交通事故时,造成的后果是不可控的。所以想知道我们的第三者险买得够不够高,得先了解清楚各项赔付金额,是怎样计算的。这里我们需要清楚一个关键数据,那就是人均收入。这与相关赔偿金额有很大的关系。由于各省市和农村地区的常住居民人均可支配收入是有差异的,这里我仅以广州来作为参考。

死亡赔偿金

死亡赔偿金是这样计算的,死亡赔偿金=受诉法院所在地上一年度城镇(农村居民)人均收入×20年。根据统计公报,2019年广州市全年城市常住居民人均可支配收入 65052 元,农村常住居民人均可支配收入 28868 元。那么死亡赔偿金大概是这样,65052×20=1301040万(城镇标准);28868×20=577360万(农村标准)。

残疾赔偿金

如果事故中没有人员死亡,但造成人员伤残又怎么计算赔偿金额?具体计算方式是残疾赔偿金=受诉法院所在地上一年度城镇(农村居民)人均收入×伤残系数×赔偿年限。那么残疾赔偿金大概是这样的,城镇标准为65052×100%×20(一级伤残)、65052×90%×20(二级伤残)......以此类推,最后就是65052×10%×20(十级伤残)。将城镇居民的人均收入替换成农村居民的人均收入,就可计算出农村标准。另外,如果受害人没构成伤残,就没有伤残赔偿金。

被抚养人生活费

如果受害人名下有依法应当承担扶养义务的未成年人,或者丧失劳动能力且无生活来源的成年近亲亲属,那么他们可以申请相应的赔偿。具体计算方式是被抚养人生活费=受诉法院所在地上一年度城镇居民(农村居民)人均年消费性支出×抚养年限。如果被扶养人还有其他扶养人,那么赔偿义务人只负责赔偿受害人依然应当承担的部分。另外如果有多名被扶养人,那么年赔偿总额累计不超过受诉法院所在地上一年度城镇居民(农村居民)人均年消费性支出额。

丧葬费

如果事故中受害人死亡,那么丧葬费的计算方式是丧葬费=受诉法院所在地上一年度职工月平均工资×6个月。

你以为这就没了?还有医疗费赔偿金(诊疗费+医药费+住院费+其他)、精神损失费、误工费等。是不是感觉看得眼冒金星,又暗自庆幸?“道路千万条,安全第一条,行车不规范,亲人两行泪”的交通标语不是用来玩梗拍段子的,其背后是曾经发生的不计其数的惨剧。那么照这样来看,第三者险是不是应该直接上最高保额的?并非如此。

第三者险我们要买,但是要根据自己的收入水平来选择,不要盲目去购买高保额。我们可以根据自己所在地区的经济条件和生活水平,结合上文所提到的死亡赔偿金、丧葬费、被抚养人生活费、医疗费、误工费等,计算出一个大概的金额总和,然后再来看选择哪个档次的第三者险保额。另外交强险有11万的保额,还有就是记得要购买不计免赔。总之,越是发达的城市,选择第三者险保额的时候越是要考虑清楚。如果买的第三者险保额低了,在发生交通事故后很可能就让人倾家荡产。最后车主们要知道,第三者险一定要买,但最好的“保险”,就是自己的交通安全意识。

(图片来源网络,侵删)